La necessità di rispondere alle sfide poste dal cambiamento climatico e di non dipendere più dal gas russo ha spinto l’Unione europea (Ue) a ripensare i propri paradigmi energetici. In questo contesto, fonti energetiche sostenibili e nuovi partner hanno acquisito un ruolo strategico nell’approvvigionamento energetico dell’Ue, come dimostrato dalla firma, il 21 gennaio scorso, della dichiarazione comune di intenti del progetto SoutH2 corridor.

Consapevole che i cambiamenti climatici e il degrado ambientale costituiscono una minaccia per l’Europa e per il mondo intero, l’Ue nel 2020 ha approvato il Green Deal – Patto verde per il clima – con l’obiettivo di ridurre, entro il 2030, le emissioni nette di gas serra di almeno il 55% rispetto ai livelli del 1990 e di raggiungere, entro il 2050, la neutralità climatica. A tale scopo, l’Ue si è impegnata a ridurre sempre più l’utilizzo degli idrocarburi e promuovere l’uso di fonti energetiche più sostenibili come l’idrogeno verde. Per tale ragione, la Commissione europea ha stabilito di portare la produzione di idrogeno rinnovabile a 20 milioni di tonnellate entro il 2030. Di queste, 10 milioni dovranno essere prodotte all’interno dei confini dell’Ue, mentre le restanti 10 saranno importate dai paesi vicini. In particolare, nel comunicato del 2020 della Commissione al Parlamento europeo, al Consiglio, al Comitato economico e sociale europeo e al Comitato delle regioni, denominato “Una strategia per l’idrogeno per un’europa climaticamente neutra” si legge che «ad esempio l’Africa, che ha un’abbondante potenziale di energie rinnovabili e in particolare il Nord Africa per la vicinanza geografica, è un potenziale fornitore di idrogeno rinnovabile economicamente competitivo per l’Ue».

Lo scoppio della guerra in Ucraina è servito a dare ulteriore impulso all’Ue, data la conseguente volontà di non dipendere più dal gas russo, al fine di evitare di sostenere economicamente Mosca. Questo mutamento strategico ha portato a una diversificazione delle fonti di approvvigionamento energetico, con una crescente attenzione verso il Nord Africa. In particolare, l’Algeria è emersa come attore centrale: già a ottobre 2024, si è affermata come il principale fornitore di gas naturale per l’Unione europea, segnando così un significativo spostamento delle rotte energetiche tradizionali del Vecchio continente verso sud. È in questo contesto che l’Italia, principale partner commerciale dell’Algeria tra i paesi membri dell’Ue, ha colto l’opportunità di consolidare la propria posizione strategica nell’ambito dell’approvvigionamento energetico europeo, puntando al contempo a favorire il raggiungimento degli obiettivi di decarbonizzazione, attraverso il progetto SoutH2 corridor. Esso prevede la conversione, entro il 2030, di circa il 65% del gasdotto Transmed – un’infrastruttura chiave che collega l’Algeria all’Italia attraverso la Tunisia – per renderlo idoneo al trasporto di idrogeno verde, con l’obiettivo di raggiungere un volume di 4 milioni di tonnellate. Attraverso la conversione, si mira a sfruttare un collegamento energetico già esistente, evitando gli elevati costi e i lunghi tempi richiesti dalla costruzione di un’infrastruttura completamente nuova, rendendo il progetto in tal modo più sostenibile.

Il progetto non si limita a una connessione bilaterale tra Algeria e Italia, ma mira a creare un collegamento, lungo 3.300 chilometri, tra il Nord Africa e i principali mercati europei, come Austria e Germania. Infatti, è sviluppato da un consorzio di aziende guidato dall’italiana Snam, in collaborazione con altri Operatori del sistema di trasmissione (Ost) dei paesi coinvolti – le austriache Trans Austria gasleitung (Tag) e Gas connect Austria (Gca) e la tedesca Bayernets. Non è un caso che la proposta di conversione è stata presentata per la prima volta da Snam, il 23 marzo 2023, a Monaco di Baviera, in Germania, durante l’evento dell’HyAccelerator – programma internazionale di Snam, progettato per promuovere idee innovative e tecnologie all’avanguardia che guidano la rivoluzione dell’idrogeno verso un futuro sostenibile.

A testimonianza dell’interesse strategico che Bruxelles ha subito dimostrato, solo pochi mesi dopo la sua presentazione, il 28 novembre 2023, la Commissione europea ha inserito il SoutH2 corridor nella sesta lista dei Progetti di interesse comune (Pci). Tale azione è di fondamentale importanza perché permette al progetto di beneficiare di procedure di autorizzazione accelerate, migliori condizioni normative e di accedere a finanziamenti attraverso il Meccanismo per collegare l’Europa (Connecting europe facility). Inoltre, a fine dicembre 2024, il progetto è stato inserito nella lista dei progetti bandiera dell’Ue per il 2025, nell’ambito del programma Global Gateway – la risposta europea alla nuova Via della seta cinese. Questo riconoscimento è stato motivato dal suo potenziale contributo al raggiungimento del 40% degli obiettivi del piano REPowerEU, di cui il Green Deal è parte integrante. Ulteriori passi concreti ci sono stati il 30 maggio del 2024, quando Italia, Germania e Austria hanno firmato un accordo di cooperazione, e, più recentemente, il 21 gennaio 2025, quando l’intesa è stata ampliata ufficialmente anche ad Algeria e Tunisia.

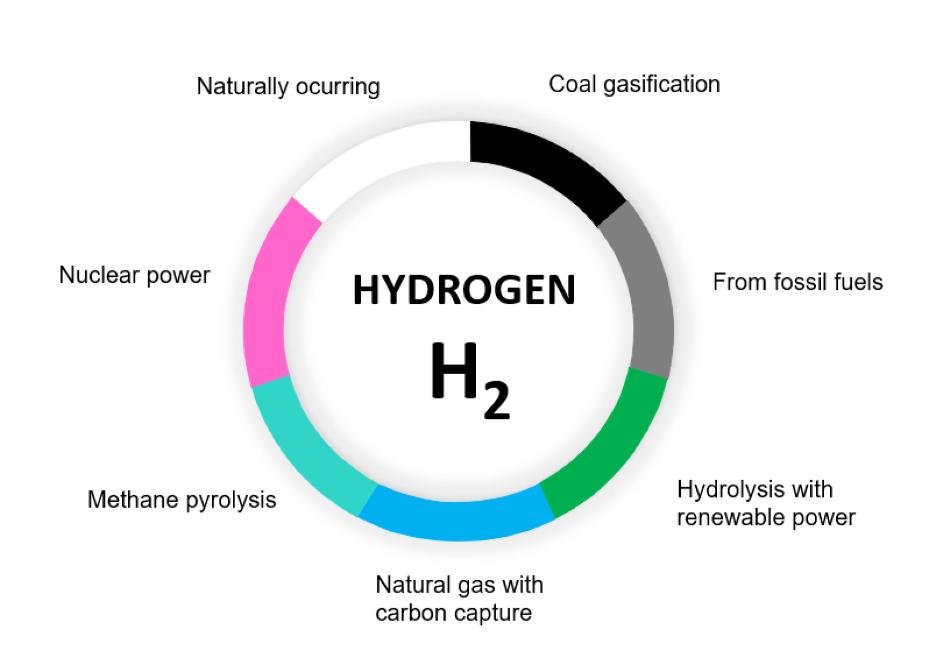

Ma cosa è l’idrogeno e, soprattutto, perché si parla di idrogeno verde?

L’idrogeno è una molecola gassosa incolore e inodore che può essere prodotta attraverso una varietà di processi, ognuno dei quali è associato a specifici livelli di emissioni, costi e requisiti in termini di risorse materiali. Per questo motivo, l’idrogeno viene comunemente classificato in diverse “colorazioni” che descrivono il metodo di produzione e il relativo impatto ambientale. Vi è appunto l’idrogeno verde, il tipo di H2 più sostenibile dato che viene prodotto con elettrolisi dell’acqua usando solo energia rinnovabile e per questo il suo impatto ambientale risulta minimo dato che non emette CO2. Vi è poi l’idrogeno viola la cui energia proviene da centrali nucleari – sostenibile perché produce poche emissioni – ma che, al contrario del precedente, ha un impatto ambientale più elevato dovuto ai potenziali problemi legati ai rifiuti radioattivi. Ancora, l’idrogeno bianco che si forma naturalmente nel sottosuolo: il suo impatto ambientale è ridotto, anche se la sua estrazione potrebbe alterare gli equilibri geologici locali. L’idrogeno blu è invece ricavato da gas fossili grazie alla cattura e allo stoccaggio di circa il 90% delle emissioni di CO2 generate; è meno inquinante rispetto ai metodi tradizionali, ma presenta il limite di possibili perdite di gas naturale durante l’estrazione e il trasporto, con conseguente impatto ambientale più alto. Come del resto l’idrogeno turchese, ottenuto dal metano attraverso la pirolisi: tale processo non genera emissioni dirette di CO2, ma il riscaldamento necessario per il procedimento può comportare – se non alimentato da fonti energetiche pulite – la produzione di gas serra. Infine, vi sono i due tipi di idrogeno attualmente più utilizzati e con l’impatto ambientale più alto: quello grigio e quello nero/marrone. Il primo è la forma di idrogeno più comune a livello globale, ma anche una delle più inquinanti a causa delle elevate emissioni di gas serra associate al processo (è prodotto dal gas naturale e non è prevista la cattura delle emissioni di CO2). Il secondo, invece, è generato utilizzando energia derivata da carbone o petrolio, tra le fonti di energia più inquinanti, è per questo rappresenta la variante più dannosa.

La Commissione europea sottolinea che l’idrogeno riveste un ruolo centrale nel Green Deal europeo e nella transizione dell’Europa verso un sistema energetico pulito. Secondo quanto dichiarato dall’istituzione: «Entro il 2050 l’energia elettrica dovrebbe consentire di decarbonizzare una quota consistente del consumo energetico dell’Ue, ma non la totalità. In quanto vettore per il trasporto e lo stoccaggio di energie rinnovabili, insieme alle batterie, l’idrogeno è in grado di colmare alcune di queste lacune, assicurando riserve in caso di variazioni stagionali e collegando i siti di produzione a centri di domanda più distanti». Dunque, per accelerare lo sviluppo dell’idrogeno, i 27 Stati membri dell’Ue si sono impegnati, con le “Strategie sull’idrogeno e sull’integrazione dei sistemi energetici” adottate nel 2020, a rendere l’idrogeno una fonte primaria capace di soddisfare circa il 15% della domanda energetica europea entro il 2050, attraverso una serie di indicazioni articolate in tre fasi distribuite nei successivi trent’anni. La prima fase, prevista entro il 2024, doveva concentrarsi sull’introduzione dell’idrogeno vicino ai principali centri di domanda. La seconda fase, in corso fino al 2030, punta a ridurre i costi e sviluppare le infrastrutture. La terza, dal 2030 fino al 2050, mira a favorire un utilizzo e una domanda su larga scala dell’idrogeno.

Per comprendere il potenziale di questo progetto di “idrogenodotto” è fondamentale chiederci: a quasi cinque anni di distanza dall’avvio della prima fase, quale progresso è stato effettivamente raggiunto nella più generale roadmap europea per l’idrogeno?

In questo senso ci vengono in soccorso diversi report prodotti da Agenzie del settore, che, però, delineano un panorama non particolarmente positivo. Infatti, il Market monitoring report 2024 sul Mercato dell’idrogeno, pubblicato dall’Agenzia per la cooperazione dei regolatori dell’energia (Acer), riporta come il mercato europeo dell’idrogeno stia lentamente prendendo forma, ma sia ancora lontano dagli ambiziosi obiettivi prefissati dall’Ue. La fase che doveva terminare nel 2024, con il raggiungimento della capacità installata di progetti per l’idrogeno, è ben al di sotto dei 6 GW stabiliti e sottolinea come il 99,7% di idrogeno sia prodotto ancora da fonti fossili. Ma anche il report dell’Osservatorio sul mercato internazionale dell’idrogeno di Agici – società italiana di consulenza e ricerca specializzata nei settori delle infrastrutture, dell’energia e dell’ambiente – testimonia come in generale i progetti promossi a livello Ue per la produzione di idrogeno fatichino a decollare: «a livello globale circa un quarto di quelli annunciati è in fase avanzata e (…) in Italia nessuna delle 143 iniziative finanziate con il Pnrr è entrata in funzione». L’Agici evidenzia come le ragioni per cui il mercato italiano dell’H2 stenta a decollare siano da ricollegare principalmente «agli incentivi insufficienti». Essi, infatti, non sono stati stimolati principalmente perché Roma ha pubblicato con ritardo rispetto agli altri paesi membri la “Strategia nazionale dell’idrogeno”. Pubblicata a novembre del 2024 e realizzata dal Ministero dell’ambiente e della sicurezza energetica (Mase), la Strategia dovrebbe stimolare il consolidamento di un mercato dell’idrogeno italiano. Dovrebbe perché nel documento stesso è messo in evidenza che «l’affermazione del vettore idrogeno dipenderà da molteplici e trasversali tematiche». Anche la International energy agency (Iea), importante organizzazione intergovernativa con sede a Parigi, sostiene che l’intero settore soffre più del previsto per via di ostacoli nelle supply chains, ritardi nella creazione di economie di scala dei progetti appartenenti alla filiera e uno sviluppo troppo lento per quanto riguarda tecnologie e frameworks regolatori.

Quindi, in questo contesto di incertezza per il più generale mercato dell’idrogeno europeo, quali sono le potenzialità reali del SoutH2 corridor?

Le potenzialità sono ben poche, oltre a quelle su “carta”, ovvero riuscire a raggiungere il 40% dei target del REPowerEU e quindi aiutare a rendere l’economia europea più sostenibile. Al contrario, i problemi che il progetto riscontra sono numerosi. Tra le sfide principali per la sua realizzazione, infatti, vi è la mancanza in Algeria e in Tunisia di una capacità di produzione di energia rinnovabile sufficientemente sviluppata per assicurare che l’idrogeno prodotto sia effettivamente “verde”. Questa consapevolezza è condivisa dagli attori impegnati nella promozione dell’infrastruttura energetica. Infatti, i governi di Algeri (2022) e di Tunisi (2023) hanno approvato strategie nazionali per lo sviluppo del settore dell’idrogeno con un orizzonte al 2050, al fine di sfruttare l’elevata irradiazione solare e le favorevoli condizioni eoliche della regione per attrarre investimenti e valorizzare le infrastrutture industriali ed energetiche già esistenti. A sostegno di questo impegno, numerosi attori internazionali del settore energetico hanno manifestato un interesse crescente per lo sviluppo di progetti legati all’idrogeno verde nel Nord Africa. Ad esempio, la francese TotalEnergies, in collaborazione con l’austriaca Verbund, e la saudita ACWA Power hanno recentemente annunciato nuovi progetti per la produzione di idrogeno verde in Tunisia. Tuttavia, ciò potrebbe rivelarsi insufficiente. I livelli di sicurezza in paesi come Algeria e Tunisia sono caratterizzati da una forte imprevedibilità, a causa della delicata stabilità interna, perennemente minacciata da fattori quali tensioni politiche, proteste popolari o terrorismo, che spesso sfuggono al controllo delle autorità.

Dunque, sembra che sia principalmente la volontà politica, unita a un intento più teorico di affrontare le sfide del cambiamento climatico, a rappresentare il motore principale di questo progetto. Lo stesso Vicepresidente del consiglio e ministro degli Affari Esteri italiano, Antonio Tajani, ha dichiarato, in occasione della firma della dichiarazione comune di intenti il 21 gennaio, che «il documento resta una dichiarazione politica con cui i firmatari non assumono nessun impegno o obbligo giuridico». Non sorprende, quindi, che il progetto del SoutH2 corridor si collochi perfettamente nella visione politica perseguita dall’attuale governo italiano, in quanto parte integrante del più ampio “Piano Mattei”. Quest’ultimo costituisce una strategia complessiva che combina diplomazia, cooperazione allo sviluppo e investimenti, con l’obiettivo di rinnovare e rafforzare i legami storici, economici e culturali tra l’Italia e il continente africano. Infatti, il Piano non si limita a una dimensione economica, ma rappresenta un pilastro della proiezione internazionale di Roma, integrando interessi politici, culturali e strategici in una prospettiva di lungo termine.

In conclusione, per quanto ad oggi la roadmap per attuare il progetto dell’idrogenodotto stia rispettando i tempi, bisogna tenere in considerazione, al tempo stesso, i ritardi che si hanno nell’attuazione del mercato europeo dell’idrogeno. La pianificazione strategica di questa infrastruttura energetica deve necessariamente basarsi su un approccio pragmatico e radicato nella realtà, evitando di trasformarsi in un semplice strumento di retorica politica. Tale prudenza è fondamentale soprattutto nel contesto attuale, caratterizzato da una crescente complessità nelle dinamiche globali di cooperazione sulla sostenibilità, alla luce del recente ritiro del sostegno degli Stati Uniti agli accordi sul clima di Parigi del 2015. Tale decisione ha inviato un messaggio preoccupante agli investitori, alimentando dubbi sulla stabilità e la fattibilità a lungo termine di progetti di questo tipo. Di conseguenza, è imperativo mantenere una visione strategica lucida e realistica, in grado di adattarsi alle sfide e ai mutamenti del panorama globale.

Laura Ponte